来源丨观察者网专栏作者 杨散逸

继范冰冰阴阳合同两年后,近日明星郑爽又爆出用阴阳合同避税的新闻。

和上次范冰冰案后霍尔果斯上百家公司注销、大量明星主动补税一样,这次也有大量明星紧急注销公司。

据《北京商报》记者不完全统计,目前75位一线艺人名下相关公司共有647家,其中已注销200家,多位明星名下关联公司达数十家。

我们先来看看郑爽这次阴阳合同的操作手法。

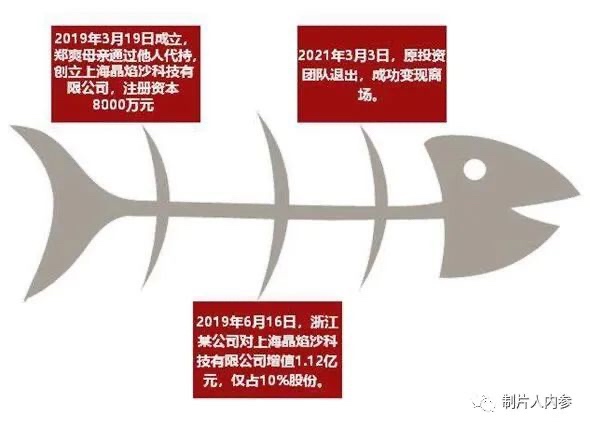

从目前曝光的信息来看,郑爽参演了一部电视剧,由于演员限薪令等原因,1.6亿的片酬分为两部分,一方面是4800万的阳合同片酬,一方面是1.12亿的阴合同对郑爽母亲新设立的代持公司进行高溢价的参股。

上海晶焰沙科技有限公司股权变动图

即使是我这样的专业人士看到这个操作也叹为观止,下面从技术层面分析一下这个避税操作:

1.通过他人代持避免关联方交易。由于公司名义股东是没有关系的其他人,所以之后进行增资和最后接盘的即使是该电视剧的投资方、制片人或者其他利益相关人,也无法发现该交易与郑爽有任何关系,这个技术叫做“关联方遮蔽”。

2.原投资团队从公司成立到离场仅仅一年时间,由于认缴制的关系,成立这个公司虽然注册资本8000万,但是实际出资额可能极低,然后通过由他人大额增资但只占极少数股份的手段,大量资金进入留存收益,最后卖出所持股份,将留存收益按照持股比例获取交易对价,大额套现离场。这种方法俗称“股权洗澡”。

3.由于超额增资只影响资本公积科目未影响企业实收资本,同时持股10%的小股东未进行股权变更,所以这次增资行为在企业的工商登记信息里是没有记录。但是这全套操作都是符合相关法律规定,真正做到了润物细无声。

通过这种做法成功将郑爽1.12亿本该纳入综合所得计算的劳务收入变成了股权转让所得,个税由45%变成了20%。(注:①2019年个税已经将劳务纳入综合所得,适用3%—45%的税率。⑵有些文章认为公司增资多缴了印花税,但是劳务类合同和产权转移书据印花税税率都是万分之五,没有增加税收负担。)

和范冰冰上次利用国内税收洼地这种简单粗暴的避税手法相比,这次郑爽的避税手法提高了太多档次,可以说如果不是内部人爆料,仅凭外部数据,税务局根本不可能将这个股权变动和郑爽的演出劳务联系起来,更不要说否定这次增资的商业实质,认定为劳务收入了。

这也是一直被公众质疑的税务局对大量阴阳合同毫无作为的根本原因:公司法不断学习西方,认缴制、股份代持等陆续合法,税收主要还是依靠以票控税,对股权操作缺乏技术手段。由于股权转让相关业务以工商变更为依据,不需要任何相关发票,所以经常有纳税人工商变更,不通知税务局。

特别是《中华人民共和国个人所得税法》第十五条明文规定:“个人转让股权办理变更登记的,市场主体登记机关应当查验与该股权交易相关的个人所得税的完税凭证。”

但是据笔者所知,全国范围内,以前只有北京股权变更时,市场监督部门要求完税凭证,今年本月起广州也开始有相关要求。全国其他地区可能也有笔者不知道这样实施的,但应该也是凤毛麟角。

这点确实很奇怪,去政府部门办理一项业务要求以其他部门出具的书据为前提条件是很正常的事情,像个人股权变更这种有明文规定但是全国大规模不执行的情况尤为少见。

再衍生说一下洗钱,假设郑爽母亲不着急离场,传统一些的做法可能是开个餐馆、火锅店这种流水是现金可以直接进个人账户的生意,高额装修费加经营不善,几年把这1亿多从公司账面赔完,再股权转让就没有资本公积溢价,自然那20%的股权转让所得也就不用纳税了。

时髦一些的做法可能是投资一些房地产之类高价值项目。自己亏一大笔钱卖掉,之后,对家转手赚好多倍的新闻,相信大家也都有过耳闻。

娱乐圈的种种逃税丑闻仅仅是我国税收现状的表象,只不过因为明星名气大、金额高而备受关注,并不是说其他行业就不存在避税现象。

大量中小型制造企业的老板私人账户每年几千万上亿的交易往来直接逃税,可能比演艺圈的各种避税阴阳合同更赤裸裸,连形式合法都做不到。

笔者认为这一切的乱象都是我国法律法规对逃税非罪化导致的结果,当日之因结出了今日之果。

时间回到2007年,当年有个轰动全国的税收大案,当时的全国首富被国外合作方举报逃税。虽然未必和这个案子有直接关系,但是当年之后几个重要的法律法规都开始有逃税非罪化的倾向。

首先是影响最大的刑法。

2009年《中华人民共和国刑法修正案(七)》刑法第二百零一条逃税罪中增加了“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。

但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。”的规定,从此逃税开始非罪化。

不予追究刑事责任就是没有触犯刑法,而不认为是刑事犯罪。整个刑法只有两处不予追究刑事责任,除了逃税罪外,另一处是在“第七条中华人民共和国公民在中华人民共和国领域外犯本法规定之罪的,适用本法,但是按本法规定的最高刑为三年以下有期徒刑的,可以不予追究。”

与此同时,即使被判处逃税罪或者其他涉税犯罪的,刑事处罚也越来越轻。

例如以前介绍过的成品油洗票案最新进展:

“据齐鲁网•闪电新闻2021年1月24日讯,经过一年多的缜密侦查,山东省日照市公安局山海天分局成功侦破涉及24个省200余家企业,价税合计高达1500亿元的“11.26”特大虚开增值税专用发票案。

2020年10月30日,日照市东港区人民法院以虚开增值税专用发票罪对首批移送起诉的3名犯罪嫌疑人分别判处有期徒刑10年、9年、7年。”

成品油消费税是从量计征,税率为汽油1.52元/升,柴油每升1.2元/升,2017年—2019年汽油基本上是6元/升左右,柴油还要更便宜一些,即使假设当时成品油价格中消费税占比五分之一,1500亿元的洗票案也逃税300亿元,但是最高刑期才十年。

其次是举报奖励。2017年3月1日起执行的《检举纳税人税收违法行为奖励暂行办法》国家税务总局财政部令第18号规定:

“第六条 检举的税收违法行为经税务机关立案查实处理并依法将税款收缴入库后,根据本案检举时效、检举材料中提供的线索和证据详实程度、检举内容与查实内容相符程度以及收缴入库的税款数额,按照以下标准对本案检举人计发奖金:

(一) 收缴入库税款数额在1亿元以上的,给予10万元以下的奖金;

(二) 收缴入库税款数额在5000万元以上不足1亿元的,给予6万元以下的奖金;

(三) 收缴入库税款数额在1000万元以上不足5000万元的,给予4万元以下的奖金;

(四) 收缴入库税款数额在500万元以上不足1000万元的,给予2万元以下的奖金;

(五) 收缴入库税款数额在100万元以上不足500万元的,给予1万元以下的奖金;

(六) 收缴入库税款数额在100万元以下的,给予5000元以下的奖金。”

该奖励制度的奖励比例仅为1%到0.1%,而且举报金额越高奖励比例越低,甚至还延续了国家税务总局1998年12月15日印发的《税务违法案件举报奖励办法》中最高十万元封顶的规定。而且直至今日没有后续文件修订,最高奖励还是十万元。

其实,高额奖励举报人是全球通用的方法,在欧美叫做“吹哨人制度”。特别是在美国,自1867年以来,美国国税局(IRS)便得到授权可以给予偷税漏税检举者奖励。

2006年通过的法律,更是让国税局增强了处理检举者信息的能力,并提高了奖金。如果检举者举报的逃税额在200万美元以上,那么在提供了证据后,检举者可以得到追回资金30%的奖励。

“吹哨人制度”为举报人带来大量奖金及巨大荣誉,将企业员工对危害社会行为的举报,视为对社会做出的重大贡献。

安然公司的员工莎朗•沃特金斯举报安然舞弊,甚至可以导致美国第七大能源公司安然和为其做审计的世界五大会计师事务所之一的安达信会计师事务所倒闭,使得“五大”从此变成了“四大”,这就是著名的安然事件。她本人也成为了《时代杂志》2002年的年度风云人物之一。

右一为莎朗·沃特金斯

而向美国税务局举报瑞士银行帮助美国客户逃税的前瑞银集团员工布拉德利•比肯费尔德,已经获得了1.4亿美元的举报奖金,且未来还将会有更多的奖金入账。

1998年北京、上海房价均价两千多,十万块钱相当于半套房,还是有激励作用的,现在如果不是私人恩怨,恐怕不会有人为了奖励十万元去举报逃税金额上亿的案子吧。

以郑爽案为例,随着代持合法化等公司法新制度的实施,如果没有内部人员举报,税务局仅据外部信息很难知情,而过于低比例的举报奖励严重削弱了知情人的举报动力。

其实我国税收处罚至少是50%的罚款,较高的举报奖励也不会使国家税收收入减少,反而可以震慑有逃税想法的纳税人。

最后是反洗钱法。《中华人民共和国反洗钱法》在2007年1月1日起施行,其中第二条规定“本法所称反洗钱,是指为了预防通过各种方式掩饰、隐瞒毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪等犯罪所得及其收益的来源和性质的洗钱活动,依照本法规定采取相关措施的行为。”

其中没有税收征管罪,但是却有走私犯罪,而国际上一般认为洗钱最主要的目的就是逃税,特别是走私,除了极少数违禁品外,绝大多数也是为了逃税。

由于未被纳入反洗钱法范围,所以虽然人行有银行业大额交易和可疑交易报告数据接收平台,但是税务局并不能像国外发达国家同行那样获取金融数据与税务申报数据比对,从而发现逃税疑点。

总之,从公共财政的角度来看,逃避税和贪污公款都是个人占用公共二次分配的资金,二者性质完全一样,这也是美国国税局能获得极高执法权限,被称为最凶残执法机构的理论基础。

但是我国从立法到民间都有一种逃税非罪化的倾向,甚至很多人有“逃税是有本事的一种表现”、“假账最能体现会计水平”这种错误认知。

现阶段我国社会的主要矛盾是人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,很多先富起来的人并不愿意带动后富,最好的办法还是通过税收来加大二次分配力度,使得贫富差距减少,缓和社会矛盾,维护社会稳定。

因此,应该从各方面加强税收征管力度,特别是通过各种制度加强对涉税犯罪的威慑性,通过违法必罚、高奖励举报、金融数据监管等手段使纳税人不敢犯罪,从而提高纳税人的税收遵从度,最终实现共同富裕的伟大目标。