特别的日子,有必要着重记上一笔。多年以后,我该如何向关心中国经济与产业逻辑的人,解释今天的地产股?

一

首先,分享一个寓言故事:

一群村民,相约到森林里淘金。黑暗森林里,暗藏各种未知的凶险,尤其盛传有熊出没,倘若遇上了,非死即残。

那要怎样才能降低此行的风险?

有人说,我们要强身健体,同时轻装上阵。只要跑得比熊快,熊就伤不了我们。

也有人小声嘀咕:为什么必须比熊快?我只要跑得比队伍里最慢的那个人快,就是安全的。说完,偷偷瞄了一眼旁边的大胖。

这大胖是财主家的傻儿子,自我感觉非常良好,同时仗着身高力气大,身上挂满了各种物资装备。他也有自己的小心思:你们都觉得我跑得慢,如果真有危险,看我把装备一扔,到时候谁被熊追上还不一定呢?另外,整个村都跟我家都有关系,村长不可能对我的安危不管不顾。我要是出了事,你们谁都别好过!

队伍里还有个小帅,鬼精鬼精的,仗着自己身体壮、跑得快,这一路时不时喊一句 “熊来啦!熊来啦”。喊了多少年了,可没少吓唬人。他知道,夜路走多了,总会遇到熊,那个时候人们不会介意他谎报了多少军情,只会惊异于他的英明。而他,看上的则是同行在逃命过程中慌忙掉落的各种宝贝。

队伍里还有一帮人,他们是村长家的子侄们。这帮人从不担心什么熊,并不在于他们跑得有多快,或者身体有多壮,而在于他们个个身披最坚硬的铠甲,这是村长家独有的。

月黑风高,猛兽袭来。

大胖显然高估了自己,他成了率先被扑倒的那一个。二胖们个个额手相庆,觉得自己总算躲过一劫。哪知猛兽并不打算收手,而是调转方向,向更多的人扑来。眼见着一个又一个身影倒下,森林里弥漫着绝望的空气。

最后,眼见着猛兽向最年轻力壮的那个人扑来。那个人是绝对的 “优等生”,苦练肌肉、轻装简行,他自信绝对能跑过熊。直到最后,猛兽临近了,他才意识到:这怎么可能是熊呢!这分明就是老虎嘛!

森林里当然不止有熊,还有老虎。森林本来就是老虎的地盘。没有人,可以跑得比老虎更快,也没有人,可以去揣测老虎胃口的大小。毕竟,命是自己的,而命只有一条。

熊,出没于市场,而老虎,则出笼于政策。古人早就说过,严苛的政策,其凶猛尤甚于虎。如果说,森林里偶尔还能遇见熊,但确实很多年,没有见到这么凶猛的虎了。

对企业而言,市场只影响进退,而政策,却左右生死。

二

8 月 10 日,我单方面宣布,地产股的逻辑已经崩坏了。

近些天,面对满目疮痍的地产板块,我总是心生这样的感慨。

当恒大公告承认挪用物业公司超百亿的款项,一举摧毁整个物业板块难得积累起来的估值。当碧桂园低位配股,重现融创去年底的窘迫身姿。当金科把对物业公司的占款变成欠款,并用房子相抵。当龙光主动 “躺平”,拒付利息以推动整体债务重组…… 地产板块的价值,在这样一个雷接一个雷的冲击下,不断下杀。

但是今天,我觉得有必要重点记上一笔,宣示整个板块逻辑的终结。当号称民营房企 “最后的堡垒” 的龙湖,其股价跌破每股净资产之时。

其实昨天,龙湖的股价已经在每股净资产边缘徘徊。然而今天,它以盘中近 20cm 的跌幅领跌地产股,市值蒸发 250 亿。不仅一举 “破了净”,还破了个干净。

风声鹤唳,谣言纷纷。

盘中就有谣言称,龙湖的商票存在逾期风险。然而这是不可能的,“龙湖去年开始已无新增商票,不存在任何商票违约和拒付”。

有人习惯以恒大、融创等出险企业的爆雷路径,去揣测龙湖,但殊不知,龙湖跟这帮风格激进、充斥赌性的企业,有着显著不同,业绩稳健、财务审慎是它的难得标签。其各项指标,常常被拿去和中海、华润等地产央企,甚至老牌港资企业进行类比。一家民企做到如此,实属难得。

“优等生” 的光环,围绕着龙湖。监管层为了督促房企去杠杆而设置的 “三道红线”,龙湖一条都没有触碰,甚至连续六年都保持在绿档水平。今年 5 月,它还被监管选为发行债券获信用保护工具支持的示范房企之一。在其他房企为偿债资金焦头烂额之际,龙湖今年已经没了到期债务,甚至还能以很低的利率发行了三期公司债。

就像在骨子里刻着 “安全”,龙湖几乎是这个行业中最不可能爆雷的企业。这也是今天的大跌,让我如此惊讶的原因。

行业恐慌性的踩踏下杀,难免错杀。

如果,行业中最具安全边际同时又兼具规模和盈利能力的企业,也无法支撑起在资本市场的估值,那只能说,整个行业已经到了推倒洗牌的危险境地。

好在,龙湖的管理层还是很淡定的。今天下午的电话会,吴亚军亲自出席并透露了一个很有意思的细节:最近龙湖内部开了一个高层会,一个很重要的话题是讨论龙湖未来五年的战略。有员工不解,都这个时候了,居然还在讨论五年之后的事情。

吴亚军认为,国家的政策一直聚焦于让行业回到正确的轨道上,过去杠杆比较高的企业,尝到了该有的教训,付出了该付的代价。现在政策不会大水漫灌,而是会频繁的小步出台。“行业出清后,对于龙湖这样的优秀公司是更大的机会”。

三

地产行业快速发展了二十年,从所谓的黄金年代,到白银时代,再到如今这不可名状的时代。这个行业不缺 “大公司”,只缺 “好公司”。

前两天,《财富》发布了今年的世界 500 强名单,这个以企业营业收入为依据的榜单,为 “大公司” 划定了一个标准与评价体系。和去年一样,地产行业里入围的全是中国的企业,分别为绿地、碧桂园、万科、保利和龙湖。

和去年相比,有几家企业从名单中消失了,恒大、融创、华润置地、苏宁、雪松、阳光龙净…… 除了华润置地之外,其他几家均与自身经营爆雷有关。

其实,从年度营收看,世界 500 强的入选门槛大概为 1934 亿元人民币。华润置地也是可以单独入选的,但母公司华润集团已经进入榜单,所以没有单独参评。与此相似的还有中海,是以母公司中建的名义入选的,而保利发展也是以保利集团名义入选。

这三家地产央企,本身也有世界 500 强的实力。在行业强烈下坠的今年,他们也几乎没受什么影响,反而成为了土地市场和资本市场的主力。他们身上的铠甲令人艳羡。

恒大和融创的落选在意料之中,毕竟,入榜的依据是去年的营业收入,而恒大与融创,至今发不出来 2021 年经审计的年报,也就没法厚着脸皮去参评了。

但事实上,恒大去年的半年报显示,它半年收入就已达 2200 亿,仅凭半年业绩就已经可以角逐世界 500 强。但这个名头,对于困境中的许家印而言,已没有任何意义。

融创,就是那个自认为只要跑得比队伍里最慢的快,就相对安全的企业。它风格激进,但也知进退,事实上,在急剧恶化的市场环境和融资环境下,孙宏斌已经坚持得足够久了。但跌倒在前的恒大,没能成为融创的挡箭牌,相反,牵连太广的恒大危机,成为整个行业风险的催化剂。孙宏斌显然错估了形势,融创在去年还在大举拿地。孙宏斌正在经历他人生中第三次渡劫。

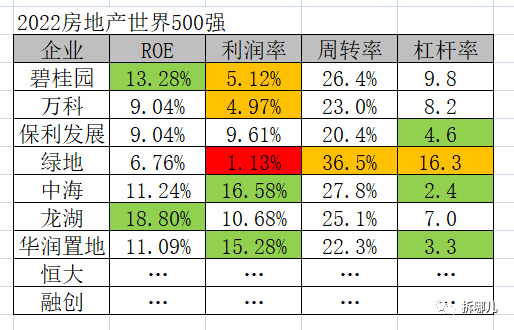

和去年一样,我把这几家主要企业的指标做了一个简单的杜邦分析:

表中,民企和央企的表现产生明显的分野。央企基本能以较低的杠杆率实现较高的利润水平,而民企的利润受市场波动影响很大(如万科和碧桂园),但整体 ROE 水平表现更为优异。其中,龙湖的各项指标相对均衡,无愧为民营地产企业的标杆。

“大公司” 当然不一定就是 “好公司”,这个行业中也有很多小而美的企业。但地产是一个集中度相对较高的行业,最主要的几十家大公司,规模巨大,遍布全国,勾连上下游各行各业,直面购房客户百万计。在去杠杆、化债务、保交付的大趋势下,给他们一个相对安稳的政策环境,给他们一个稍显体面的退场或转型机会,也应是有关部门的所思所虑。

几年前,有人说中国的地产是最大的灰犀牛,三年里,新冠疫情仍是一只飞来掠去的黑天鹅,在一个下行的市场中,既要企业能跑得赢熊,又搏得了虎,实在是太难了。

来源:拆哪儿 微信号:IChinar