在经历了 2021 年一整年的突飞猛进、甚至喊出赶超苹果口号之后,小米今年重重按下减速键。

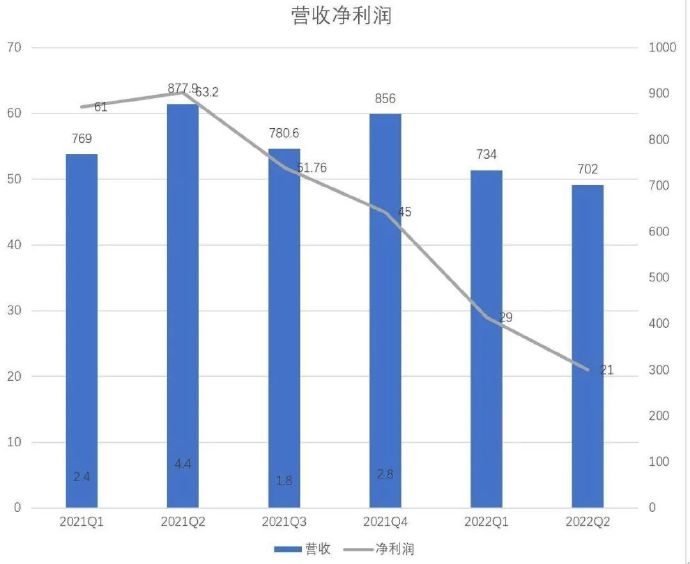

8 月 19 日,小米发布 2022 年第二季度财务数据,其中总收入和经调整净利润都出现了大幅度同比下滑 —— 收入同比下滑了 20%;经调整净利润人民币同比下滑 67%。放到上半年来看,情况更为惨烈,经调整净利润同比下滑了 60%。

去年赚钱轻松的小米,2022 年以来,赚钱越来越难了。收入下滑,最主要是因为占据了小米总收入六成大盘的手机业务,在本季度出现较大的震荡。手机收入和销量同比都出现了两位数下滑。

2021-2022Q2,小米营收与净利润,信息来自于财报

2021 年,小米通过引以为傲的高端化战略,及时拉高了手机的平均售价和毛利率。而在今年的两个季度中,为了让位给清库存,小米一方面在高端机型中做了大额度的让利促销,另一方面还整体延期了高端新品的发布节奏。

这都导致了,上半年,小米不管是手机的售价或是毛利率,都回归到了高端化之前的水平,整体出现放缓。

与此同时,小米收入的另外两架马车,IoT 和互联网,在手机业务萎靡的时候,都没有扛起小米整体增长的大旗,同比增长率都出现下滑,分别是 - 0.05% 和 - 0.9%。

小米财报电话会议上,小米集团合伙人王翔表示,接下来要顶住压力,抓住基本盘。行业的共识是,手机依旧是一个大市场,但要回归到此前的增速已经很困难。

主业收入遇冷,同时还要兼顾 “造车” 这个新增长点的持续输血,2022 年小米走到一个艰难的坡地。

01

手机困境:靠降价拉量,高端尚未占领高地

高端化一年,本季度财报中表示,小米 3000–5000 价位段的机型市占率提升了 3.5%。情况看似美好,但另一面是,随着高端机持续销售,单机均价(ASP)和毛利率却持续下滑,其中 ASP 同比下滑 9% 至 1082 元,毛利率下降到了 8.7%。

这两项数据几乎回到了小米开启高端化转型之前的表现。

对此,小米方面在财报电话会议上解释称,这主要是由于手机促销降价导致的 —— 为了卖手机,作为 Q2 最大的促销节点,“618 期间”,小米 12 系列全渠道的价格降低了 500 元左右。

但这表明了,一方面小米高端机型现下对促销的依赖比较高,提振销量还需要通过降价来反哺。

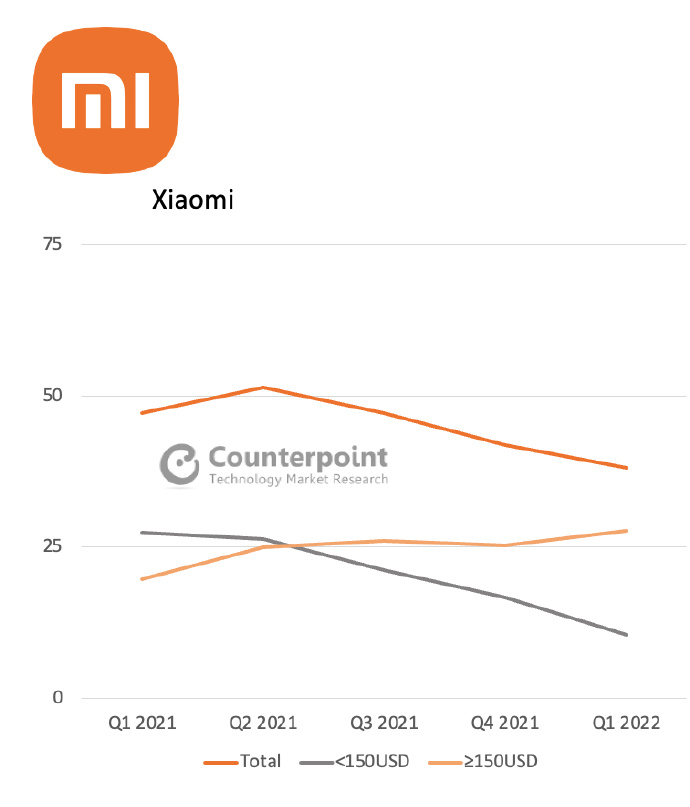

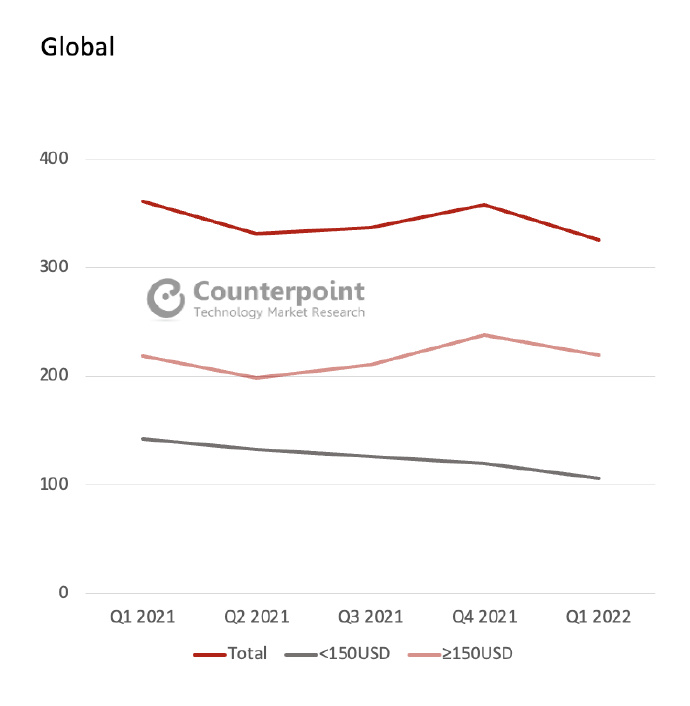

另一方面,小米手机整体大盘还是以低价位段为主,高端机型还没占领整体手机销量高地。Counterpoint 数据显示,小米手机目前整体手机销量走势依旧与 150 美金(折合人民币 1024 元)以下产品呈现正相关,150 美元(折合人民币 1024 元)以上机型走势平缓。而三星、oppo、vivo 等厂商则已经能够依靠 150 美金(折合人民币 1024 元)以上的机型正向拉动销量,呈现正相关性。

2021Q1-2022Q2 小米不同价位段的销量走势

2021Q1-2022Q2 全球手机市场不同价位段的销量走势

降价 “跳水” 卖高端机,显然也是基于现实考虑。本季度小米 “制成品” 的库存达到了 324 亿元,是本季度手机营收的八成。也就是说,如果按照 Q1、Q2 的卖货速度,小米把库存清掉至少还要再用上两个月的时间。

在这种客观环境下,小米手机的高端化战略大幕今年上半年已经出现些许松动迹象,新品推出节奏让渡于老品的去库存。上半年小米高端手机系列的更新出现真空,几乎没有最新的高端的机型 —— 小米 12S 系列和折叠屏手机 MIX Fold 2 则是直到 7、8 月份才发布。

进入第三季度,在高端机型的产品力方面,小米还在尝试做出调整。包括,华为与徕卡合作到期后,抢下了与徕卡的合作;高端产品定义上,逐渐放下了原来传统的小米式打法,放弃了原来一股脑将最好的硬件配置堆在手机上、再套性价比的策略。以小米 Mix Fold2 为例,开始主打轻薄的卖点,适当减配减价。

总体上,小米手机如今面临的难题是:一方面,外部环境上,国内苹果轻松掠夺走了华为留下的高端手机市场,三星高端在海外攻城略地,留给小米、OV 分摊的高端化手机盘子有限,所以小米手机当下只能通过降价的方式来扩大销量,但反过来,也让高端机器的销售更依赖促销。

此外,目前看来,小米高端手机的出货量远远没达到拉起手机大盘的时候,而占据主导地位的中低价位段手机,又是受到经济和消费力下行正面影响的所在。

但进击高端化,依旧是受挫的 “小米们” 当下无法忽视的选择 —— 在手机大盘下滑的时候,高端价位段依旧目前保持增长的领域。Counterpoint 此前公布数据显示,国内市场 250 美元 - 399 美元价位段的智能手机市场份额,在 Q1 同比增长近 10%,占整体销量的 26%。在这个共识下,手机厂商们依旧要顶着库存压力,和苹果正面硬刚。

02

省钱之外,尽可能寻找新的业务增长点

2022 年,小米在硬件产品上唯一的亮点是大家电。

财报中显示,小米在今年上半年所销售的空调总数,已经是 2021 年全年的全部,智能大家电品类的收入总体上同比增长超过 25%。上半年的消费疲软中,大家电是少数幸免于难的品类。

只是,国内大家电的销售强劲,抵挡不了小米整体 IoT 业务收入的增速放缓。

小米 IoT 业务第二季度的收入是 198 亿元,同比减少 0.05%。小米方面称,这主要是由于,境外市场收入受到全球通货膨胀等宏观经济因素影响,导致滑板车、扫地机器人等非生活必需产品需求同比下滑。

手机和 IoT 这两项业务收入的下滑,铁索连环直接冲击了小米的互联网营收 —— 硬件销量的下滑,影响着广告预装的收入,国内地区广告主的投放预算削弱。本季度,小米的互联网收入为 69 亿元,同比下滑了 0.9%。

营收的三驾马车陷入低迷,小米短期内的策略是,通过各种方式寻求新的业务增量,补充收入。

2021Q1-2022Q2 小米三项业务收入同比增长的走势

比如,在 IoT 业务上,小米本季度延续了手机业务高端化的打法,持续提升产品的平均售价,探索更高价位段的可穿戴品类。包括,在第二季度发布的 TWS 耳机新品小米 Buds 4pro、智能手表新品小米手表 S1 pro。

互联网收入方面的新增长点是境外市场,也是小米目前唯一一块尚且实现正增长的领域。

这也是小米在境外从卖硬件,逐渐跨入到靠软件红利赚钱的阶段。本季度,这部分收入在整体互联网整体收入中的占比提升到了 24%,同比增长 54%。

除了在各项业务上探索开源,小米还在探索节流,节省不必要的开支控制。比如,本季度,小米的销售成本就同比下降了 22%,其中推销和推广开支同比减少了 6.1%,宣传和广告开始同比减少 14%。

但这些开源节流都不是长远之策。小米未来押注的故事是 “造车”。雷军不久前宣布,自动驾驶方面接下来将采用全栈自研的方式,前期要投入 33 亿元的资金,并且在 2024 年追赶进入行业第一梯队。高端手机和汽车业务研发的持续深入,本季度小米的研发费用同比增加了 22.8%。

目前嗅到的一丝隐忧是,账面上,小米现金储备降到 282 亿元,相比上一个季度下降了 61 个亿。

整体上,小米上半年盈利能力急剧下降,是由于小米原来主打低毛利率高效率的商业模式,难以抵挡如今疫情叠加手机周期等等各种急剧波动的市场风险。

当小米营收的三驾马车集体放缓,原来轻资产的模式要维持现下大额的造车重资产投入,小米当下短期的阵痛,也在所难免。

来源:36 氪 Pro 微信号:krkrpro